Bisnis.com, JAKARTA — Asosiasi Asuransi Umum Indonesia (AAUI) menilai industri asuransi umum perlu mencermati secara serius ihwal potensi dampak dari fenomena iklim El Niño ekstrem atau dijuluki ‘El Niño Godzilla’, meskipun sebenarnya tetap terukur.

Ketua Umum AAUI Budi Herawan membeberkan dampak utama El Niño ekstrem bagi industri asuransi umum adalah munculnya peningkatan eksposur risiko seperti kekeringan, kebakaran hutan dan lahan, gangguan operasional usaha, hingga gangguan rantai pasok pada sektor-sektor tertentu.

“Namun demikian, perlu juga dipahami bahwa dampak ekonomi akibat El Niño tidak selalu sama dengan dampak finansial terhadap industri asuransi. Hal ini antara lain karena protection gap di Indonesia masih relatif tinggi, sehingga tidak seluruh kerugian ekonomi telah terlindungi oleh asuransi,” jelasnya kepada Bisnis, Senin (30/3/2026).

Dengan demikian, lanjutnya, kejadian tersebut dapat menimbulkan kerugian ekonomi yang besar. Namun, dampak klaim terhadap industri asuransi umum belum tentu sebesar itu apabila tingkat penetrasi asuransinya masih terbatas.

Budi meneruskan, produk yang diperkirakan paling terdampak adalah asuransi properti, khususnya yang memiliki paparan tinggi terhadap risiko kebakaran, engineering insurance, marine cargo, dan business interruption apabila terjadi gangguan operasional maupun distribusi.

“Selain itu, sektor-sektor yang sangat bergantung pada kondisi cuaca seperti pertanian, perkebunan, kehutanan, energi, dan distribusi air juga perlu menjadi perhatian karena berpotensi meningkatkan eksposur risiko pada beberapa lini asuransi umum,” ungkap Direktur Utama PT Asuransi Candi Utama tersebut.

Baca Juga

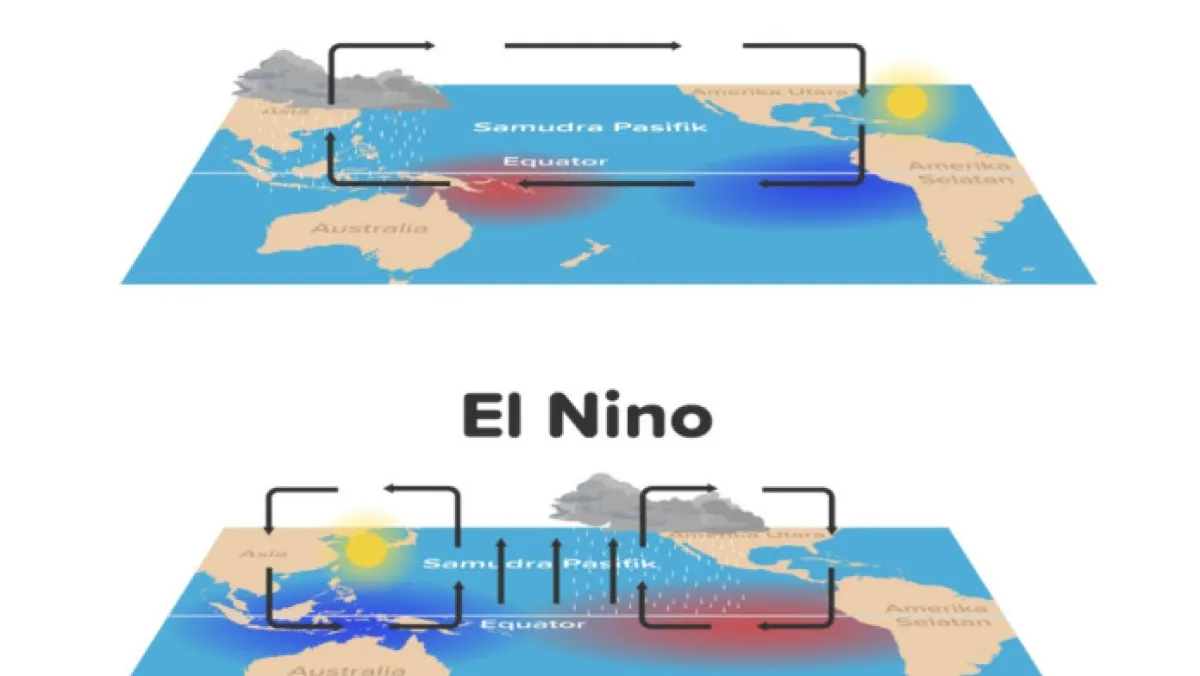

- Ini Tiga Asuransi Paling Terdampak El Nino Godzilla

- Mengenal Fenomena El Nino Godzilla, Apa Dampaknya ke RI?

Oleh karena itu, dia mengatakan hal yang perlu diwaspadai industri asuransi umum meliputi potensi akumulasi klaim pada wilayah dan sektor yang sama, kenaikan severity terutama pada risiko kebakaran, tekanan terhadap proses survei, loss adjustment, dan penyelesaian klaim bila kejadian berlangsung luas atau berulang.

Selain itu, Budi menyebut industri juga perlu memperhatikan kecukupan reasuransi, pemetaan eksposur, serta kejelasan wording polis. Dari sisi kesiapan, dia menilai industri pada prinsipnya telah memiliki pengalaman dalam menghadapi risiko bencana dan cuaca ekstrem.

“Namun, dengan pola iklim yang makin tidak pasti, industri perlu terus memperkuat underwriting, manajemen akumulasi risiko, early warning, serta koordinasi dengan reasuradur dan pihak terkait,” tegasnya.

Lebih jauh, dia turut menilai fenomena iklim ekstrem seperti ini berpotensi mendorong penyesuaian risk appetite dan risk tolerance perusahaan asuransi dalam proses seleksi risiko dan underwriting, sehingga bukan hanya pada desain produk saja.

Menurutnya, perusahaan asuransi ke depannya akan semakin selektif dalam menilai lokasi pertanggungan, jenis objek yang diasuransikan, kualitas proteksi, rekam jejak pengelolaan risiko tertanggung, serta akumulasi eksposur di wilayah rawan.

“Penyesuaian ini juga dapat tercermin pada persyaratan underwriting, kebutuhan loss prevention, deductible, dan pendekatan tarif yang lebih hati-hati untuk risiko dengan paparan tinggi,” tutupnya.