Sepekan terakhir, perekonomian dunia bergejolak. Perang antara AS Israel-Iran sejak 28 Februari 2026 lalu telah meningkatkan ketidakpastian global. Serangkaian ini tak hanya terekam dalam berbagai indikator ekonomi, melainkan berisiko juga merambat hingga ke kantong masyarakat.

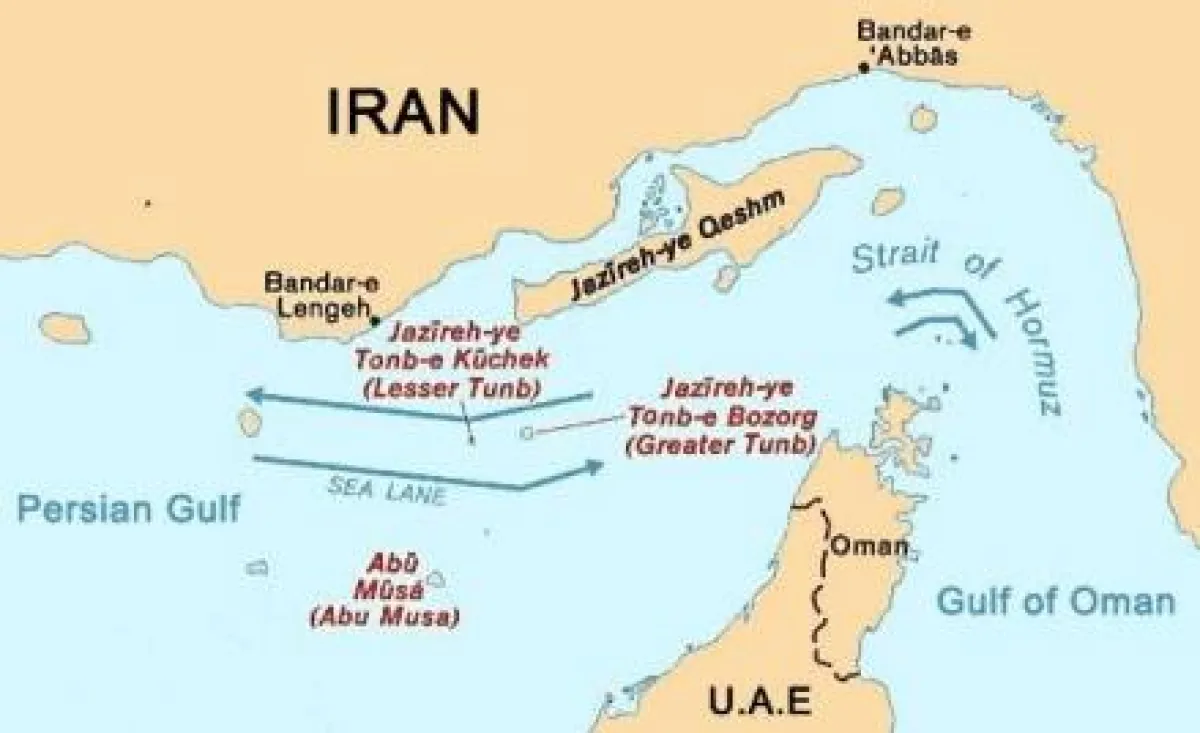

Ketegangan yang terjadi di Timur Tengah itu pun berujung pada penutupan Selat Hormuz oleh Pasukan Garda Revolusi Iran (IRGC). Akibatnya, distribusi minyak mentah dari kawasan Teluk pun terhambat. Padahal, Selat Hormuz menjadi jalur perdagangan bagi 26 persen kebutuhan minyak mentah dunia.

Penutupan tersebut mengakibatkan harga minyak mentah Brent menyentuh level tertingginya sejak November 2022. Pada Jumat (6/3/2026), harga minyak mentah Brent telah menyentuh 92 dolar AS per barel, melonjak 27,2 persen sejak konflik di Timur Tengah pecah.

Sejalan dengan perkembangan harga minyak dunia, pasar keuangan global pun ikut terguncang. Di AS, Indeks Dow Jones Industrial Average turun 2,65 persen dalam sepekan, begitu pula dengan Indeks S&P 500 yang turun 1,24 persen, sedangkan Indeks Nasdaq Composite turun 1,59 persen pada Jumat.

Sementara itu, indeks dolar AS terhadap mata uang utama (DXY) melonjak 141 basis poin ke level 98,99 selama sepekan terakhir. Lonjakan ini mengindikasikan investor mulai menghindari aset berisiko (risk-off) dan beralih ke kelas aset aman (safe haven), seperti dolar AS.

Mengutip kantor berita Reuters pada Sabtu (7/3/2026), kekhawatiran investor terhadap industri kredit swasta juga telah memicu pembatasan penarikan dana utang. Salah satunya oleh BlackRock, perusahaan manajemen investasi multinasional di AS. Ini dilakukan setelah terjadi lonjakan penarikan.

Permintaan pengembalian dana, seperti HPS Corporate Lending Fund (HLEND) oleh investor ritel terus meningkat hingga 26 miliar dolar AS. Kini, permintaan penarikan dana telah melampaui batas 5 persen untuk pertama kalinya sejak dana tersebut didirikan.

“Hal ini seharusnya menjadi peringatan bagi industri dan regulor tentang risiko dana yang tidak likuid bagi investor ritel,” kata Greggory Warren, analis saham senior di Morningstar.

Salah satu dampak rambatan yang paling berpengaruh terhadap Indonesia ialah kenaikan harga minyak. Sebagai negara pengimpor bersih, lonjakan harga minyak dapat memicu dua skenario risiko bagi Indonesia, yakni menambah beban fiskal dan memicu inflasi.

Berdasarkan perhitungan dari Institute for Development of Economics and Finance (Indef), setiap kenaikan harga minyak mentah sebesar 10 dolar AS per barel di atas asumsi makro Anggaran Pendapatan dan Belanja Negara (APBN) akan membebani fiskal sebesar Rp 80 triliun.

Dalam asumsi makro APBN 2026, pemerintah menetapkan harga minyak mentah Indonesia (ICP) sebesar 70 dolar AS per barel. Dengan harga minyak mentah dunia saat ini menyentuh 92 dolar AS per barel, tambahan beban yang ditanggung oleh negara mencapai sekitar Rp 160 triliun.

Bila lonjakan harga minyak tertransmisi langsung ke harga BBM, biaya transportasi pun akan meningkat. Akibatnya, kenaikan harga tersebut juga akan mendorong lonjakan harga barang-barang kebutuhan pokok masyarakat.

Kepala Pusat Industri, Perdagangan, dan Investasi Indef, Andry Satrio Nugroho, mengatakan, pemerintah perlu mengantisipasi risiko tersebut dengan menjaga disiplin fiskal. Apalagi, saat ini, beberapa lembaga pemeringkat internasional tengah menyorot pengelolaan fiskal Indonesia.

Di sisi lain, Indonesia akan memasuki momentum lebaran. Berkaca dari tahun-tahun sebelumnya, momentum ini akan diikuti oleh kenaikan harga kebutuhan pokok seiring dengan tingginya tingginya tingkat konsumsi masyarakat.

Mengutip laman resminya, PT Pertamina (Persero) telah mengumumkan kenaikan harga BBM nonsubsidi Untuk wilayah dengan besaran Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) sebesar 5 persen per 1 Maret 2026.

Bila lonjakan harga minyak tertransmisi langsung ke harga BBM, menurut Andry, biaya transportasi pun akan meningkat. Akibatnya, kenaikan harga tersebut juga akan mendorong lonjakan harga barang-barang kebutuhan pokok masyarakat.

“Kalau pada saat yang bersamaan biaya yang harus ditanggung atau dikeluarkan oleh masyarakat juga tinggi, mereka akan cenderung selektif dalam dalam konsumsi barangnya,” katanya saat dihubungi pada Jumat (6/3/2026).

Ia memperkirakan, aktivitas ekonomi selama momentum Ramadan dan Lebaran cenderung masih menjadi penopang utama pada triwulan I-2026. Namun, pertumbuhan ekonomi pada 2026 kemungkinan tidak akan setinggi tahun lalu, lantaran masyarakat mulai mengerem belanja.

Maka dari itu, penting bagi pemerintah untuk kembali mempertimbangkan kebijakan efisiensi atau realokasi anggarannya dengan lebih memprioritaskan kepada belanja kesejahteraan, alih-alih program populis.

Dihubungi secara terpisah, Direktur Eksekutif Center of Reform on Economics (Core) Indonesia Mohammad Faisal menyampaikan, pemerintah sejauh ini masih menahan harga BBM bersubsidi. Kenaikan harga masih sebatas pada BBM nonsubsidi.

Namun, tidak menutup kemungkinan pemerintah menaikkan harga BBM bersubsidi. Ini mempertimbangkan beban subsidi dan kompensasi oleh APBN seiring lonjakan harga minyak.

“BBM bersubsidi sebaiknya jangan dinaikkan, karena itu sudah pasti akan semakin menekan kondisi daya beli masyarakat. Bukan hanya jangka pendek sampai dengan lebaran, tapi juga setelah lebaran akan ada dampaknya,” ujarnya.

Yang kita khawatirkan adalah masyarakat yang paling rentan, yang sekarang ini sebetulnya sudah semakin turun daya belinya, yakni kelas menengah.

Menurut dia, pemerintah lebih baik mengevaluasi pos anggaran belanja yang selama ini membebani APBN. Salah satunya terkait dengan program prioritas pemerintah, seperti Makan Bergizi Gratis (MBG), dan Koperasi Desa Merah Putih.

Realokasi berbagai pos anggaran belanja program tersebut setidaknya dapat memberikan ruang bagi fiskal untuk meredam dampak global bagi masyarakat. Selain itu, pemerintah juga dapat mengoptimalkan kebijakan pembatasan BBM bersubsidi, agar lebih tepat sasaran.

Faisal mengingatkan, Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) memperkirakan musim kemarau panjang (El Nino) akan datang lebih cepat pada semester II-2026. Kondisi ini akan berdampak terhadap produktivitas sektor pertanian.

Bila tidak diantisipasi, turunnya produktivitas sektor pertanian tersebut akan memicu inflasi pangan akibat berkurangnya pasokan. Faisal berpendapat, risiko tersebut pung saling berkelindan dengan tekanan dari sisi global yang mendorong kenaikan harga minyak.

“Yang kita khawatirkan adalah masyarakat yang paling rentan, yang sekarang ini sebetulnya sudah semakin turun daya belinya, yakni kelas menengah,” katanya.

Dalam tujuh tahun terakhir sejak 2018-2025, sebanyak 12,7 juta masyarakat kelas menengah Indonesia turun kelas. Penurunan ini mengindikasikan masih belum pulihnya daya beli masyarakat.

Risiko yang dihadapi masyarakat, terutama kelas menengah, tidak berhenti di situ. Gejolak yang terjadi di pasar keuangan turut menambah daftar panjang risiko tergerusnya daya beli masyarakat.

Sejalan dengan kondisi global, Indeks Harga Saham Gabungan (IHSG) selama lima hari perdagangan terakhir pun amblas 6,27 persen ke level 7.585,69. Ini diikuti dengan keluarnya investor asing yang mencatatkan jual neto sebesar Rp 2,48 triliun di pasar reguler.

Menurut Head of Industry and Regional Research PT Bank Mandiri (Persero) Tbk Dendi Ramdani, penurunan IHSG tersebut secara tidak langsung turut memengaruhi belanja masyarakat. Ini terjadi seiring dengan bertambahnya jumlah investor individu (ritel).

Kalau harga saham turun kan kekayaan mereka turun. Kalau kekayaan turun, mereka akan lebih berhati-hati dalam berbelanja atau membeli barang-barang. Ujungnya ke daya beli masyarakat.

Mengutip data PT Bursa Efek Indonesia (BEI), jumlah investor pasar modal Indonesia pada 2025 meningkat 36,67 persen secara tahunan menjadi 20,3 juta investor. Dilihat dari porsi transaksinya, investor ritel masih mendominasi sebesar 49,9 persen.

“Kalau harga saham turun kan kekayaan mereka turun. Kalau kekayaan turun, mereka akan lebih berhati-hati dalam berbelanja atau membeli barang-barang. Ujungnya ke daya beli masyarakat,” tutur Dendi.

Di sisi lain, perkembangan dinamika global telah memicu kekhawatiran pasar. Lonjakan harga minyak mentah dunia dan kenaikan biaya logistik dikhawatirkan membuat inflasi meningkat. Akibatnya, arah penurunan suku bunga kebijakan oleh bank sentral cenderung berhati-hati.

Ekspektasi pasar terhadap arah pemangkasan suku bunga bank sentral AS, Federal Reserve (The Fed) menurun, dari sebelumnya dua kali pada tahun ini menjadi hanya sekali. Perkembangan tersebut akan memengaruhi arah kebijakan Bank Indonesia (BI).

Di tengah tekanan nilai tukar dan risiko inflasi, otoritas moneter cenderung akan menahan tingkat suku bunga demi menjaga stabilitas ekonomi. Mengutip data Jakarta Interbank Spot Dolar Rate (Jisdor), nilai tukar rupiah melemah 0,84 persen dalam sepekan terakhir menjadi Rp 16.919 per dolar AS.

Sementara itu, Indeks Harga Konsumen (IHK) pada Februari 2026 mengalami inflasi sebesar 4,76 persen, di atas ekspektasi BI sebesar 1,5-3,5 persen. Dengan demikian, suku bunga acuan kemungkinan masih akan dipertahankan di level 4,75 persen.

“Walaupun di globalnya juga demikian juga, karena ada risiko inflasi yang meningkat akibat dari perang dan trade war. Jadi, tidak mudah manage ekonomi ke depan,” ujar Dendi.

Pada akhirnya, kunci utamanya berada pada kebijaksanaan pemerintah dalam mengelola anggaran dan mengambil kebijakan di tengah situasi yang serba tidak mudah ini. Ujungnya ialah menjaga daya beli masyarakat, mengingat perekonomian nasional sebagian besar ditopang oleh konsumsi rumah tangga.