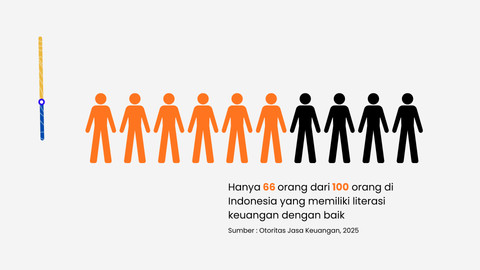

Literasi keuangan di Indonesia masih tergolong rendah, bahkan masih tertinggal dibandingkan dengan tingkat inklusi keuangan. Berdasarkan data dari Otoritas Jasa Keuangan (OJK), literasi keuangan di indonesia berada pada 66,46%, lebih rendah dari inklusi keuangan yang mencapai 80,51%.

Hal ini mencerminkan semakin banyak orang yang menggunakan produk keuangan, tetapi belum tentu memahaminya. Kredit digital, paylater, pinjaman online, dan cicilan menjadi contoh paling nyata dari fenomena ini.

Belanja hari ini, bayar nanti. Bagi sebagian masyarakat perkotaan, kalimat ini identik dengan paylater dan cicilan digital. Namun bagi sebagian lainnya—terutama di pedesaan, pasar tradisional, dan warung kecil—konsep serupa sudah lama hadir dalam bentuk yang lebih sederhana.

Masyarakat mengenalnya dengan istilah emok, praktik meminjam uang atau barang dari pemberi pinjaman keliling yang datang secara rutin.

Pada praktik paylater, banyak konsumen hanya berfokus pada besaran cicilan bulanan yang terlihat ringan. Pola ini mendorong penggunaan berulang dan membentuk kebiasaan konsumsi yang tidak disadari, hingga tagihan perlahan menumpuk.

Sementara itu, pada kredit emok, peminjam lebih menitikberatkan pada kemudahan pencairan dan fleksibilitas, tanpa memperhitungkan total pengembalian yang jauh lebih besar dari nilai pinjaman awal. Meski berbeda bentuk, baik paylater maupun emok menghadirkan persoalan yang sama: keputusan berutang sering diambil tanpa pertimbangan finansial yang matang.

Literasi keuangan yang rendah membuat masyarakat sulit membedakan antara kebutuhan mendesak dan konsumsi impulsif. Utang akhirnya digunakan bukan hanya untuk kebutuhan produktif, melainkan juga untuk menutupi gaya hidup atau konsumsi harian yang seharusnya bisa diatur dengan perencanaan yang lebih baik.

Literasi keuangan seharusnya dipahami sebagai kemampuan mengelola keputusan finansial sehari-hari, dimulai dari mencatat pendapatan dan pengeluaran, mengatur pembagian pengeluaran, hingga perencanaan keuangan jangka panjang.

Pada Rabu (28/01), sebuah kegiatan literasi keuangan rumah tangga dilaksanakan di salah satu desa di Kabupaten Indramayu. Sebagian besar peserta merupakan pengguna fasilitas paylater maupun kredit emok.

Temuan menarik dari kegiatan ini menunjukkan bahwa warga kerap memanfaatkan pinjaman emok dengan bunga yang lebih tinggi dibandingkan batas bunga pinjaman yang ditetapkan OJK. Melalui kegiatan ini, peserta diberikan pemahaman tentang literasi keuangan serta kiat-kiat praktis dalam mengelola keuangan rumah tangga secara lebih sehat.

Empat Langkah untuk Mengelola Keuangan Lebih BaikLangkah 1: Melakukan Pencatatan Pendapatan dan PengeluaranPencatatan pendapatan dan pengeluaran penting dilakukan untuk mengetahui kondisi keuangan serta menyusun prioritas belanja. Kondisi ideal terjadi ketika pendapatan lebih besar daripada pengeluaran.

Dengan memahami kondisi ini, perencanaan anggaran dapat disusun sesuai kemampuan aktual. Jika kondisi keuangan ideal, pola pengeluaran dapat dipertahankan. Namun, ketika kondisi kurang baik, penyesuaian melalui penetapan prioritas menjadi langkah yang perlu dilakukan.

Langkah 2: Buatlah Perencanaan AnggaranPerencanaan anggaran dimulai dengan memahami macam-macam pengeluaran yang terdiri dari tiga kategori.

Kebutuhan: makanan sehari-hari, utilitas, sewa rumah, biaya transportasi, asuransi, pendidikan, pakaian.

Keinginan: hiburan, hobi, jalan-jalan, belanja, langganan aplikasi berbayar, pakaian sesuai tren.

Simpanan: tabungan, dana darurat, investasi.

Setelah mengidentifikasi jenis pengeluaran, langkah berikutnya adalah menyusun rencana distribusi anggaran dalam bentuk persentase.

Elizabeth Warren memperkenalkan konsep pembagian 50–30–20, yakni 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk simpanan.

Namun, bagi masyarakat dengan penghasilan terbatas, pendekatan ini dapat disesuaikan dengan memulai kebiasaan menabung sebesar 10% dari pendapatan. Seiring membaiknya kondisi keuangan, persentase simpanan dapat ditingkatkan secara bertahap melalui metode snowball, misalnya dari 10% menjadi 15%, 20%, 25%, dan seterusnya.

Langkah 3: Jangan Lupa Menabung dan Hindari UtangSimpanan keuangan perlu direncanakan dengan matang. Sebelum mulai menabung untuk kebutuhan besar di masa depan—seperti pendidikan anak atau membeli rumah—hal yang tidak kalah penting adalah memastikan dana darurat sudah tersedia. Lalu, apa sebenarnya perbedaan antara tabungan dan dana darurat?

Tabungan merupakan dana yang disiapkan untuk tujuan yang sudah direncanakan, misalnya tabungan pendidikan anak, membeli kendaraan, atau membeli rumah. Dana ini bersifat terencana dan penggunaannya dapat ditunda sesuai kebutuhan.

Sementara itu, dana darurat adalah dana yang disiapkan untuk menghadapi kejadian tidak terduga, seperti biaya pengobatan atau perbaikan mendesak. Besarnya dana darurat disesuaikan dengan kondisi masing-masing individu.

Bagi yang lajang, dana darurat idealnya setara dengan tiga kali pengeluaran bulanan. Bagi yang sudah menikah, jumlah tersebut meningkat menjadi sekitar enam kali pengeluaran bulanan. Adapun keluarga yang telah memiliki anak disarankan menyiapkan dana darurat hingga sembilan kali pengeluaran bulanan.

Jika Anda memiliki tabungan dan dana darurat, tentunya kemungkinan untuk memiliki utang akan lebih kecil. Namun, kalau pun membutuhkan pinjaman, carilah lembaga keuangan yang legal.

Langkah 4: Kenali Lembaga Keuangan Legal untuk PinjamanLembaga keuangan legal untuk pinjaman memiliki sejumlah ciri utama yang membedakannya dari praktik pinjaman informal. Lembaga-lembaga ini terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK), memiliki identitas yang jelas, menawarkan bunga sesuai dengan ketentuan regulator, dan dilengkapi perjanjian tertulis yang mengatur hak dan kewajiban kedua belah pihak.

Selain itu, terdapat persyaratan tertentu yang wajib dipenuhi oleh peminjam, sehingga proses pinjaman berjalan lebih transparan dan terukur.

Beberapa contoh lembaga keuangan legal untuk pinjaman antara lain bank, pegadaian, pinjaman online legal, dan koperasi simpan pinjam. Bank seperti BNI, BCA, Bank Syariah Indonesia, dan Mandiri menawarkan produk pinjaman dengan skema yang relatif stabil dan diawasi ketat.

Sementara itu, hingga 31 Januari 2025, tercatat sebanyak 194 perusahaan pegadaian yang berizin di OJK, yang umumnya menyediakan pembiayaan berbasis jaminan.

Di sisi lain, pinjaman online legal yang terdaftar di OJK berjumlah 97 perusahaan, dengan kisaran bunga sekitar 24–30% per tahun atau setara 2,5% per bulan. Adapun koperasi simpan pinjam juga menjadi alternatif pembiayaan, selama terdaftar dan berada dalam pengawasan OJK.

Pada akhirnya, persoalan dalam pinjaman—baik melalui paylater maupun kredit emok—bukan semata soal ketersediaan layanan keuangan, melainkan juga tentang kesiapan masyarakat dalam mengelola keputusan finansial sehari-hari. Literasi keuangan menjadi fondasi penting agar masyarakat tidak hanya mampu mengakses produk keuangan, tetapi juga memahami risiko dan konsekuensinya.

Dengan kebiasaan sederhana—seperti mencatat keuangan, menyusun anggaran, menyiapkan dana darurat, serta mengenali lembaga keuangan yang legal—pengelolaan keuangan rumah tangga dapat berjalan lebih sehat dan berkelanjutan.

Literasi keuangan bukan tentang menjadi kaya dalam waktu singkat, melainkan tentang membangun ketahanan finansial agar keluarga tidak mudah terjebak dalam siklus utang yang berulang.